洞察2023中国工业信息安全行业竞争格局 市场份额、集中度与企业竞争力分析

2023年,随着数字化转型浪潮的深入和工业互联网的快速发展,中国工业信息安全行业呈现出蓬勃发展的态势。工业信息安全作为保障国家关键信息基础设施和制造业安全的核心环节,市场竞争日益激烈,行业格局逐步清晰。本文将深入分析2023年中国工业信息安全行业的竞争格局、市场份额分布、市场集中度、企业竞争力等关键方面,并辅以市场信息咨询与调查数据,为行业参与者和投资者提供决策参考。

一、市场总体规模与增长态势

2023年,中国工业信息安全市场规模预计达到200亿元人民币以上,年增长率超过20%。政策推动与技术驱动是行业增长的主要动力。《网络安全法》《关键信息基础设施安全保护条例》等法规的落地,以及工业互联网、5G、人工智能等新技术的应用,显著提升了企业对工业信息安全的需求。

二、竞争格局与市场份额分布

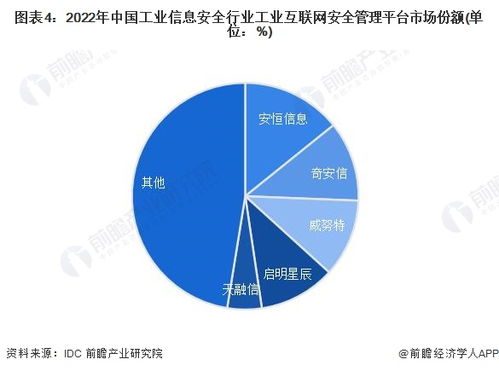

目前,中国工业信息安全市场竞争主体包括国内领先企业、国际厂商和新兴创业公司。国内企业凭借对本土市场的深刻理解和政策支持,占据主导地位。据市场调查数据显示,2023年,头部企业如奇安信、启明星辰、绿盟科技等合计市场份额约40%,其余市场由中小型企业和国际厂商(如西门子、罗克韦尔自动化)分占。其中,奇安信在工业防火墙、安全监测平台等领域表现突出,市场份额约15%;启明星辰和绿盟科技在工控安全解决方案方面各占约10%。国际厂商虽在高端市场有一定优势,但受地缘政治和国产化替代趋势影响,份额有所下降。

三、市场集中度分析

从市场集中度来看,中国工业信息安全行业属于中度集中市场。CR4(前四家企业市场份额)约为45%,CR8(前八家企业市场份额)接近60%。这表明行业尚未形成高度垄断,中小企业仍有较大发展空间。市场集中度主要受技术壁垒、客户资源和政策导向影响。随着行业整合加速,预计未来集中度将逐步提升,头部企业通过并购和战略合作扩大优势。

四、企业竞争力评估

企业竞争力是决定市场份额的关键因素,2023年主要从以下维度进行评估:

- 技术实力:头部企业在人工智能、大数据分析、威胁检测等领域具备领先优势,例如奇安信的“天工”工业互联网安全平台。

- 产品与服务:综合性解决方案提供商(如启明星辰)在工控安全、云安全等领域覆盖全面,而专业化企业(如威努特)在特定场景(如电力、轨道交通)中表现优异。

- 客户资源:与政府、能源、制造等关键行业建立长期合作的企业,如绿盟科技,在市场份额上更具稳定性。

- 创新能力:新兴企业如安恒信息,通过快速响应新威胁和开发轻量化产品,在中小企业市场中占据一席之地。

- 国际化程度:部分企业开始拓展海外市场,但整体上国内企业仍以本土为主。

五、市场趋势与挑战

中国工业信息安全行业将面临几大趋势:一是政策驱动持续强化,国产化替代加速;二是技术融合加深,AI和零信任架构应用普及;三是市场竞争加剧,价格战可能影响利润率。行业挑战包括人才短缺、技术更新快、跨行业标准不统一等。

六、结论与建议

2023年中国工业信息安全行业竞争格局呈现“头部引领、多元并存”的特点。市场集中度适中,企业需通过技术创新和生态合作提升竞争力。对于投资者而言,关注政策导向强、技术壁垒高的企业是优选;对于企业,建议加强研发投入,拓展垂直行业应用,并积极参与标准制定以巩固市场地位。通过持续的市场信息咨询与调查,行业参与者可及时调整策略,把握增长机遇。

如若转载,请注明出处:http://www.cunyingtech.com/product/35.html

更新时间:2025-11-29 02:32:14