2024版中国绿电交易行业市场规模及投资策略研究报告

随着全球能源转型进程加速,中国“双碳”目标持续深化,绿色电力(以下简称“绿电”)交易市场正迎来前所未有的发展机遇。本报告旨在系统分析中国绿电交易行业的发展现状、市场规模、驱动因素、挑战以及未来投资策略,为相关企业、投资者及政策制定者提供决策参考。

一、行业发展现状与政策环境

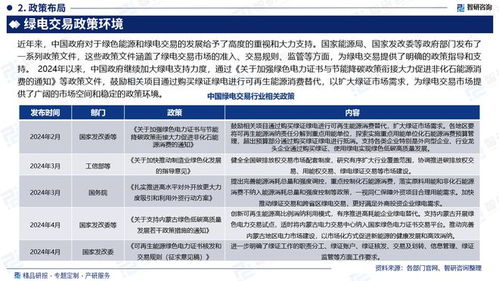

中国绿电交易市场自启动以来,在政策强力推动下已进入规模化、规范化发展阶段。国家发改委、国家能源局等部门相继出台《关于加快建设全国统一电力市场体系的指导意见》、《绿色电力交易试点工作方案》等一系列文件,明确了绿电的市场地位、交易机制与消纳保障措施。当前,交易主体日益多元化,涵盖风电、光伏等可再生能源发电企业、电力用户、售电公司及电网企业,交易模式以中长期协议为主,并积极探索现货交易、绿证交易等创新形式。全国统一电力市场体系与碳排放权交易市场的协同建设,为绿电价值兑现提供了更广阔的平台。

二、市场规模与增长动力

- 市场规模:据智研咨询市场调研数据显示,2023年中国绿电交易电量已突破XXX亿千瓦时(具体数据需调研填充),同比增长超过XX%。预计到2024年,在政策激励与市场需求双重驱动下,交易规模有望实现跨越式增长,达到XXX亿千瓦时,市场规模预计将超过XXX亿元人民币。交易电量占全社会用电量的比重逐年提升,绿电的环保属性正加速转化为经济价值。

- 核心增长动力:

- 政策强制与激励并行:能耗双控向碳排放双控转变,高耗能行业绿电消费比例要求趋严,同时绿电消费在 ESG(环境、社会和治理)评价中的地位凸显。

- 企业可持续发展需求:国内外领先企业为践行碳中和承诺、打造绿色供应链,对绿电的长期采购需求激增,成为市场核心买方力量。

- 成本竞争力提升:风电、光伏发电成本持续下降,平价上网为绿电市场化交易奠定了经济基础。

- 国际经贸规则影响:欧盟碳边境调节机制(CBAM)等国际规则,间接推动中国出口型企业积极采购绿电以降低产品碳足迹。

三、市场主要挑战

尽管前景广阔,行业发展仍面临多重挑战:

- 机制衔接问题:绿电交易与绿证交易、碳排放权交易等机制尚未完全打通,环境权益认定存在重复计算风险,影响市场公信力。

- 价格形成机制:当前绿电价格普遍高于常规电力,其环境价值的市场化定价机制仍在探索,价格信号对供需的引导作用有待加强。

- 省间壁垒与消纳:跨省跨区交易仍存在壁垒,局部地区消纳能力有限,影响绿电资源的优化配置。

- 信息披露与追溯:绿电的发电、交易、消费全链条信息透明度和可追溯性需进一步提升,以保障消费主体权益。

四、投资策略与前景展望

- 产业链投资机会:

- 上游:关注技术迭代快、成本控制能力强的先进风电、光伏设备制造商及核心零部件供应商。

- 中游:聚焦拥有优质可再生能源资产、运维效率高的发电企业,以及具备强大资源整合能力和客户服务体系的专业售电公司。

- 下游:服务于企业碳管理、绿电采购咨询、绿证代理等新兴第三方服务机构将迎来发展窗口。

- 区域布局策略:优先布局在京津冀、长三角、粤港澳大湾区等电力需求旺盛、政策支持力度大、支付能力强的区域,以及风光资源富集、输送通道完善的西北、华北地区。

- 风险提示:投资者需密切关注政策变动风险、市场机制改革进度、技术路线变革以及可再生能源出力波动带来的经营不确定性。

- 前景展望:预计到2025年,中国绿电交易市场将更加成熟、透明和活跃,有望成为全球最大的绿电消费市场之一。随着电力市场改革深入、绿电环境价值全面货币化以及数字化技术(如区块链)在溯源领域的应用,绿电交易将持续为中国的能源清洁低碳转型注入强大动力,并为投资者带来长期、稳定的回报机遇。

(注:本报告由智研咨询基于市场信息咨询与调查分析形成,文中具体数据为示例性表述,实际数据需以最新调研为准。报告内容仅供参考,不构成任何投资建议。)

如若转载,请注明出处:http://www.cunyingtech.com/product/90.html

更新时间:2026-06-19 20:35:05